影像传感器:普及到生活的每一个角落

作者:曾聪(光电新闻网编辑)

我要买带摄像头的手机,5年前当你听到这句话的时候,也许你仰天长叹:我遇上了老板的儿子。但是今天你听到这句话的时候,可能你会投去不屑的目光:傻子!现在商店里哪部手机是没有摄像头的?这不是笑话,而是真实的存在,是影像传感技术近十年迅猛发展的真实写照。当你静下心来环顾四周,你会发现功能多样的手机、各式各样的数码相机、数码摄像头、监视系统、DV、可视电话等无处不在,的确,影响传感器已经普及到了生活的每一个角落!

技术进步推动影像传感器迅速普及

目前主流的影像传感器(图像传感器)主要有CCD和CMOS两种。是数码相机、数码摄像头等产品的核心部件。CCD是电荷藕合器件图像传感器的简称,CMOS是互补性氧化金属半导体的简称,它们都采用高感光度的半导体材料制成。能把光线转变成电荷,然后转为信号。两者的生产工艺和所使用的设备和计算机芯片差不多,所以目前很多主流CMOS/CCD的厂商同时也是芯片制造商。

随着近几年半导体制造工艺的成熟,CCD/CMOS产品成本逐渐降低,主要体现在制造工艺上从5.2微米逐步向45nm演进,使得单位面积的CCD/CMOS能够承载更多的像素单位,目前市场上800万像素的数码相机已经很常见。在成本上跟电脑内存差不多,容量18个月翻一番,价格却在持续下降。

最近几年数码影像产品的价格已经跌倒普通消费者能够接受的水平,向一般家庭普及。传统相机由于技术的局限,已经无法取得突破性的进步,在成本和性能都被采用影像传感器的新兴影像设备所取代,目前传统影像设备已经逐渐从市场上消失,仅在高端市场上坚守最后一块阵地。

目前影像传感技术已经普及到国民经济的各个部门,比如医疗影像、军事侦查、卫星拍摄、气象预报、安防产业、光学检测、工业自动化控制、指纹检查等。和现代电子计算机技术、软件技术、光学技术的有机结合将促进影像传感器的进一步普及,更多的新应用将呈现在人们的眼前。

CMOS技术发展迅速 有可能成为未来主流

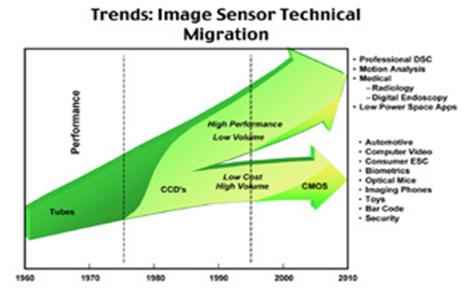

当前CCD在成像质量上优于CMOS,所以在数码相机、医疗影像、卫星拍摄等对分辨率要求较高的领域CCD是主流,而另一方面由于CMOS采用标准的半导体生产工艺,生产成本低,耗电少,普遍用在手机和电脑摄像头。由于技术差异,CCD较多得用于静态影像,如拍照;CMOS则擅长于动态影像,如视频监控;另外CMOS还可以把一些周边电路集成到芯片中,在便携式设备中大量使用。

表一

对比两种技术的未来发展趋势,笔者认为未来CMOS将是主流。我们可以从以下几个方面来进行思考:

一、CMOS影像传感器技术演进速度远远快于CCD技术。CCD技术的像素从5.2微米演进至1.7微米耗时12年之久,而CMOS技术完成这一变化则只用了3年时间。

二、从市场的扩张速度来看,CMOS也高于CCD,2006年预计图像传感器市场交货总额为7.12亿美元,总体市场份额中CCD出货量从40%减少到30%左右。

三、CMOS已经在成像的通透性、对实物的色彩还原能力等方面迎头赶上,总体性能的超越似乎只是时间问题。

四、目前CMOS已经主导手机拍照市场。CCD在过去三十年已经是成熟的技术,由于其技术的独特性,改进困难,在成本上已经很难与CMOS竞争,由于其必须采用高于10伏的电压,功率较高,很难集成到一些便捷式产品中。

五、CCD技术主要掌握在日本人的手中,阻碍了技术的传播,而几乎一般的半导体制造商都可以制造CMOS,所以成本下降很快,也有利于技术进步。

因此,CMOS取代CCD是市场的发展趋势,06年的时候,美光影像集团新市场开发总监Paul Gallagher更是断言,CMOS技术将最终取代CCD技术,在未来4~5年内,CCD市场将不断下滑,预计在10年后CCD市场份额将仅剩10%左右。

全球市场竞争格局和近几年发展趋势

目前CCD市场的主要厂商为索尼、夏普、松下等日本厂商,后来进入图像传感器领域的厂商基本上都采用CMOS技术,因为它采用标准的半导体工艺,技术门槛相对校低,并且技术进步快,被大多数公司看好。索尼牢牢占据着CCD第一大供应商的位置。

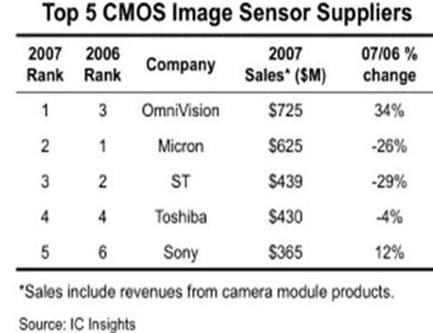

跟CCD浓重的日本色彩不同,CMOS厂商则散布于美欧日等发达国家,以2007年为例,CMOS供应商按产值的排名如下:美国OmniVision、美国美光半导体、欧洲意法半导体、日本东芝、日本索尼。根据表二所示,去年OmniVision以7.25亿美元的销售收入跃居第一位,增长了34%。美光、意法半导体、东芝均出现了不同程度的下滑。索尼在积极补课CMOS,索尼的熊本新厂于07年开始完工并量产,把索尼拉进了CMOS前五。

表二

2006年9月日本的调查公司TechnoSystemResearch统计指出,2005年CMOS传感器的全球市场规模达4亿3440万个,为2004年的2.2倍;金额则为13亿2300万美元(约1480亿日圆),为2004年的1.7倍。其市场规模在数量上已超越CCD。根据市场调研公司In-Stat 07年提供的数据,虽然数码相机增长强劲,但手机仍是图像传感器的主要市场,占总出货量的75%以上。据市场调研公司IC Insights数据,2006年可拍照手机的出货量将从2005年的3.65亿部增长到4.75亿部,而且可拍照手机在总体手机市场中所占的比例也在不断上升。据IC Insights的报告,2006年可拍照手机占总体手机出货量的比例将达54%左右,而2005年是45%。

自2002至2007年全球图像传感器市场大约以35%的速度在发展,主要得益于拍照手机的全面普及,还有数码相机需求的飙涨。于是乎,在这种形势下,各大厂商纷纷增加产量,而2007年却迎来了市场的寒冬。2007年,CCD和CMOS图像传感器合并销售下降7%,主要由于上半年摄像手机库存清理,市场需求增长放缓,以及工业和办公设备应用中的销售疲软,比如制造系统中图像机器、复印机和扫描仪等。CMOS销售下滑12%,CCD增长为零。

ICInsights公司今年四月份发布的分析报告指出,2008年图像传感器市场将出现反弹。预计2008年图像传感器市场规模将达76亿美元,比2007年增长10%。ICInsights分析员RobLineback表示,预计2008年CMOS图像传感器销售将上升19%,达到44亿美元;同时,预计2008年CCD市场下降1%,为32亿美元。不过该报告在撰写的时候可能没考虑到下半年欧美会出现严重金融危机,全球需求萎缩的情况,实际情况要等明年的分析报告。根据信产部提供的数据今年整体手机销量严重下滑,多家国产手机厂商生存艰难,国外品牌也被迫降价,深圳山寨机库存严重,一系列消息,都让人对今年的CMOS市场感到担忧。

国内现状与思考

中国在图像传感器领域目前还处于起步阶段,仍有很长的路要走,由于图像传感器属于半导体产业的一部分,因此,影像传感器的发展取决于国内芯片制造技术的进步。目前具有台湾背景的中芯国际、和舰科技、台积电等厂商在大陆的芯片厂已经颇具规模,欧美的因特尔、意法半导体也相继在中国大连和深圳设厂。根据最新的消息今明两年台湾有可能开放12英寸晶圆及0.13微米制程甚至90纳米制程技术到大陆投资,势必会进一步促进中国芯片产业的发展。

在技术选择方面,无疑CMOS必选的方向,CCD技术一直掌握日本人手中,欧美发达国家厂商多年来都无法在该领域分一杯羹,我们应该吸取教训,选对方向。2007年IBM向中芯国际授权45纳米大批量CMOS技术,2008年10月中芯国际宣布成功开发0.11微米CMOS 图像传感器工艺技术,在此工艺下生产的器件,其分辨率、暗光噪声和相对照度都将得到增强。无疑,中国本土厂商进军影像传感器产业的号角已经吹响!

|